Choisir une banque pour un tour du monde est souvent un casse-tête, d’autant plus avec les nombreuses offres existantes sur le marché. Faut-il prendre une banque en ligne pour un tour du monde ? Quels sont les frais bancaires associés à un tour du monde ? Et certainement beaucoup d’autres questions…Alors rassurez-vous, ce dossier est là non seulement pour vous aider à trouver la meilleure banque pour voyager à plus ou moins long terme (+ en bonus les 2 banques que nous utilisons et pourquoi). Mais aussi, à vous donner de précieux conseils à appliquer avant et pendant votre voyage afin de vous éviter quelques désagréments. Ben oui, absolument personne n’a envie d’être embêté en voyage pas vrai ? Quoiqu’il en soit, à l’issue de cet article, vous devriez déjà avoir les idées plus claires et envisager votre périple plus sereinement.

Sommaire – Banque tour du monde

➳ 1. Quelles sont les différents types de banque ?

➳ 2. Les frais bancaires, c’est quoi ?

➳ 3. Choisir une banque : 7 éléments à faire attention !

➳ 4. Monabanq, la banque de notre tour du monde

➳ 5. Les deux meilleures banques pour voyager

➳ 6. Conseils ultimes pour éviter les tracas bancaires en voyage

Quels sont les différents types de banque ?

Pour simplifier, nous dirons qu’il existe deux principaux types de banques :

- les banques traditionnelles : par exemple la Société Générale, la Banque Postale, Crédit Mutuel, Crédit Agricole, HSBC, etc… font partie de cette catégorie. Hormis le fait de proposer la « panoplie » complète (compte épargne, compte courant….), elles possèdent des agences bancaires où des conseillers peuvent vous recevoir physiquement. Par contre, les frais bancaires de tenue de compte et d’abonnement CB sont souvent élevés, sans parler de la commission appliquée sur les retraits/paiements en devises étrangères. D’une manière générale, les offres proposées sont peu adaptées aux voyageurs.

- les banques en ligne : Hello Bank, BoursoBank, Monabanq, Fortuneo, BforBank, etc…ont fait leur apparition ces dernières années. Pas d’agences physiques, moins de personnels donc ceci leur permet d’être très compétitives. Un de leurs gros avantages repose alors sur la gratuité des frais bancaires et d’abonnement liés à la carte bancaire. Attention, ces frais peuvent devenir payants en fonction de l’offre choisie. Il en va de même pour les retraits et les paiements en devises étrangères.

BON A SAVOIR︱Si vous envisagez de rester plusieurs mois dans un pays, souscrire à une banque locale reste la meilleure option. Hyper pratique, car vous ne paierez aucun frais dans les distributeurs. De plus, si vous travaillez dans le pays en question, cela permettra d’y déposer votre salaire. Lors de notre tour du monde, nous sommes restés plus de 4 mois en Polynésie. Ouvrir un compte auprès d’une banque locale nous a donc paru être la solution la plus simple.

Qu’est-ce qu’une néobanque ?

Une néo-quoi ? Ce terme plutôt futuriste désigne une banque 100% digitale accessible la plupart du temps via une application mobile. N26, Revolut, My French Bank, Bunq, etc…en sont un exemple. Elles ont su se créer une place sur le marché et attirer un nouveau type de clientèle. C’est le type de banque idéale pour un tour du monde.

S’adressant principalement aux voyageurs, leurs tarifs sont super attractifs. Les frais de tenue de compte sont généralement gratuits tout comme l’accès à une carte bancaire (prix variable en fonction de l’offre choisie). La gratuité concerne également les retraits et les paiements en devises étrangères (là aussi en fonction de l’offre souscrite). Ce dernier point est loin d’être négligeable, croyez-nous !

Aucune condition de revenu n’est nécessaire pour ouvrir le compte. D’ailleurs, la démarche est simple et rapide. Autre point positif : vous pouvez aussi piloter votre compte bancaire n’importe où dans le monde, simplement via l’application mobile. Ok, mais quels sont les inconvénients ? Pas de découverts autorisés, service clients parfois difficilement joignable, peu d’entre elles proposent de compte épargne, carte Mastercard à 99% (peu de visa).

BON A SAVOIR︱Certaines néobanques sont domiciliées à l’étranger comme N26 ou Revolut. Dans ces cas là, il faudra déclarer votre compte étranger dans votre déclaration d’impôts. Il suffit de cocher la case « 8UU » puis de remplir le formulaire n°3916. Cette démarche n’engendrera aucun frais mais vous devez le faire sinon vous vous exposerez à un risque d’amende (et elle est plutôt salée !).

A quels frais bancaires s’attendre lors d’un tour du monde ?

Il faut savoir que les frais bancaires ne sont pas à prendre à la légère parce qu’ils peuvent représenter un sacré budget supplémentaire. Il en existe plusieurs sortes : les frais bancaires liés à votre banque et ceux en voyage.

✴ Quels sont les frais bancaires liés à une banque ?

- frais de tenue de compte dont le coût est variable en fonction des banques.

- frais de cartes bancaires : c’est le coût de votre carte bancaire mensuellement. Là encore, le prix variera en fonction de la banque, du type de carte (Visa, Visa premier, Mastercard), des assurances incluses avec la carte. Bref, de la formule choisie.

- frais du taux de change : en fonction de votre carte, ils dépendent du taux Visa ou du taux Mastercard.

- frais de retrait et de paiement en devises étrangères. Attention à ce point là parce qu’il peut vite vous faire grimper votre budget pour un tour du monde. Certaines banques appliquent un pourcentage hyper élevé sur les paiements et retraits donc regardez bien les conditions de l’offre avant de souscrire.

- frais de virement

BON A SAVOIR︱Pour économiser sur les frais de virement lors d’un virement bancaire à l’international, nous utilisons Wise. Détronant Western Union ou encore PayPal, c’est la meilleure société pour transférer de l’argent à l’international avec un minimum de frais. Wise est idéal pour les expatriés, les PVTistes, et les voyageurs au long cours mais pas que. Par exemple, nous l’avons utilisé pour payer la location d’un tuk tuk au Sri Lanka. Grâce à son interface simple, l’argent est arrivé à l’autre bout du monde en deux temps trois mouvements. Une chose est sûre, lors de notre PVT en Australie, Wise fera clairement partie de notre quotidien.

Quels sont les frais bancaires rencontrés en voyage ?

- frais de retrait au distributeur automatique de billets (DAB) hors zone euro : la plupart des distributeurs étrangers appliquent des frais de retrait. Cette commission varie en fonction du montant du retrait et de la banque étrangère. Tous nos guides par pays inclut une partie intitulée « argent, budget et banques » . Nous y donnons nos conseils afin de limiter les frais bancaires de retrait au DAB et nous vous indiquons le nom des banques proposant la gratuité des frais de retrait dans le pays en question.

- frais suite à un paiement en carte bancaire. Sachez que Wise propose une carte bancaire qui vous permet de faire des achats partout dans le monde avec un taux de change réel. Et en plus, la carte Wise ne coûte que 7€ sans aucun frais mensuels et/ou annuels par la suite. C’est quand même un vrai bon plan surtout lors d’un tour du monde.

BON A SAVOIR︱La banque HSBC autorise les retraits gratuits dans ses distributeurs au niveau mondial. La BNP Paribas offre plusieurs avantages. Tout d’abord, elle possède un réseau de banques partenaires au niveau mondial appelé Global Alliance. Le programme BNP Paribas Global Network représente quant à lui, le réseau mondial du groupe. De ce fait, tous les retraits effectués dans les distributeurs de ces réseaux sont entièrement gratuits. Voici donc la liste des distributeurs partenaires.

✴ Les frais dans la zone euro

Concernant les retraits et les paiements dans la zone euro, il n’y a absolument aucun frais. Ils sont totalement gratuits. Néanmoins, les banques peuvent appliquer des frais si le nombre de retraits octroyés est dépassé et/ou si les retraits sont effectués dans un distributeur d’une autre banque. Par exemple, la néobanque N26 autorise 5 retraits gratuits par mois en zone euro, au-delà chaque retrait est facturé 2 €.

7 éléments auxquels faire attention si vous voulez changer de banque pour faire un tour du monde

Tout d’abord, si vous disposez d’un compte dans une banque traditionnelle, prenez un rdv avec votre conseiller. Essayez de voir avec lui, quelles options il peut mettre en place lors d’un projet de tour du monde. Si après étude de votre cas, cela ne vous convient pas, vous êtes libre de changer de banque. Néanmoins, prenez en compte ces différents critères :

- les frais bancaires : tenue de compte, carte bancaire, retraits/paiements hors zone euro. Ce dernier point est vraiment le plus important.

- l’accessibilité du service client

- le coût des frais d’opposition (ehh oui, vous n’êtes pas à l’abri d’une galère)

- l’envoi d’un SMS pour confirmer une opération. Privilégez une banque qui envoie une notification via son application.

- modifier les plafonds facilement

- jeter un oeil aux assurances proposées avec la carte (perte, vol des bagages, retard de vol…)

- ajouter ou supprimer un bénéficiaire rapidement (en ligne, c’est l’idéal)

Quelle banque avons-nous choisi pour notre tour du monde ?

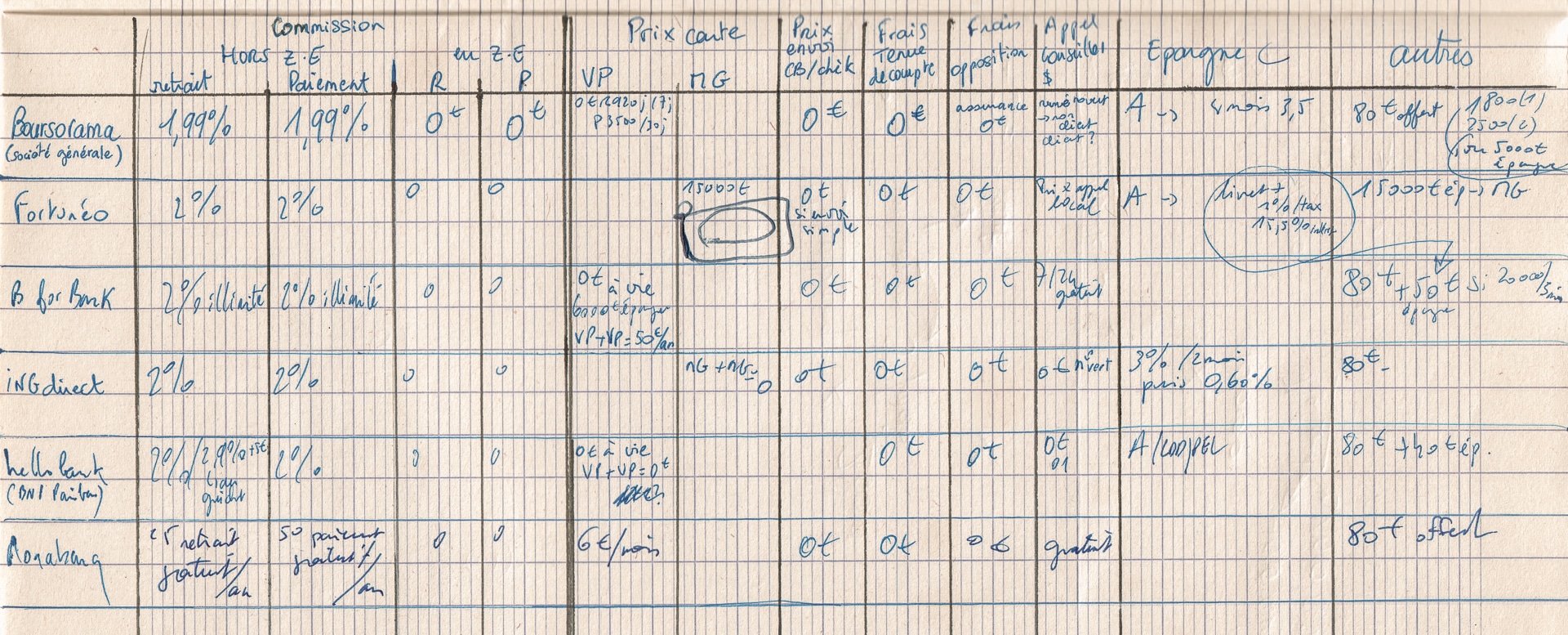

Petit retour en arrière…Nous sommes en 2015, départ prévu en tour du monde le 26 janvier 2016. En toute transparence, nous étions clients de la Banque Postale et de la Banque Populaire mais leurs offres ne s’adaptaient pas du tout aux tourdumondistes. En effet, les frais de retraits/paiements hors zone euro étaient beaucoup trop élevés sans compter les frais de tenue de compte et de CB ! Il était donc temps de chercher une banque en ligne. Et là, c’est Loulou qui s’y est collé. Après des journées de comparaisons, il a opté pour Monabanq. Elle deviendra donc notre banque principale durant notre tour du monde.

Voici un p’tit tableau de nos recherches en 2015…souvenirs souvenirs…

BON A SAVOIR︱Nous avons ouvert chacun un compte chez Monabanq avant de partir pour notre tour du monde. De ce fait, nous avions deux cartes bancaires, ce qui nous a permis de jongler entre le nombre de paiements et de retraits gratuits autorisés par an hors zone euro (cf plus bas). Du coup, nous n’avons jamais payé de frais liés aux retraits/paiements en devises étrangères. Une astuce simple mais qui nous a aidé à faire quelques économies pendant notre tour du monde.

✴ Pourquoi avoir choisi Monabanq pour notre tour du monde ?

A l’époque, elle était la seule à ne pas proposer de commissions sur les retraits et les paiements hors zone euro sous certaines conditions. Le tout pour des frais de carte à hauteur de 6€/mois. Grâce à cela, nous n’avons jamais payé de commissions sur nos retraits/paiements en tour du monde. Pour info, les autres banques en ligne appliquaient en 2015 entre 1,99% et 2% de commissions pour des frais de cartes bancaires.

Tarif︱6€/mois pour une carte visa Classic.

Ce qui nous a séduit :

- 25 retraits gratuits d’espèces par an hors zone euro (si dépassement, commission de 2% par retrait)

- 50 paiements gratuits par an hors zone euro (si dépassement, commission de 2% par achat)

- assurance incluse

- offre de bienvenue (80€ pour l’ouverture d’un compte en 2015, aujourd’hui elle peut grimper jusqu’à 160€ en fonction des offres promotionnelles)

- service client réactif, joignable facilement

- compte accessible depuis le site internet

Point négatif : les paiements en ligne devaient être validés via SMS, or nous avons fait un tour du monde sans téléphone. Impossible de retirer cette option même après avoir expliqué la situation au service client. Il fallait une autorisation systématique par message. Croyez-nous, cela nous a valu de nombreux arrachages de cheveux notamment pour acheter nos billets d’avion. Pour faire simple, nous devions avoir l’aide de mes parents par skype. Nous achetions alors les billets avec leur carte puis ils recevaient le code par téléphone. Ensuite, nous devions le retranscrire directement pour finaliser la commande. Une fois la transaction validée, nous les remboursions par virement. Pas toujours simple car nous étions dépendants de la connexion wifi et du décalage horaire. Mais, rassurez-vous ce travail d’équipe a toujours très bien fonctionné !

✴ Notre avis sur Monabanq

C’est une banque en ligne qui s’adresse parfaitement à des voyageurs et des tourdumondistes. Evidemment, leurs offres ont évolué depuis 2015 avec, à ce jour, 2 formules s’adaptant au voyage : Uniq et Uniq+. Uniq est la même formule que celle choisie lors de notre tour du monde, sauf qu’elle ne portait pas le même nom. Uniq+ est plus avantageuse au niveau des assurances et tous les retraits/paiements hors zone euro sont gratuits et illimités. Par contre, la confirmation mobile est toujours d’actualité mais il semblerait aujourd’hui qu’il soit possible de désactiver cette option.

Les deux meilleures banques pour voyager !

Nous y voilà !

Depuis notre retour fin 2017, les offres des banques en ligne n’ont cessé de s’améliorer afin d’être de plus en plus compétitives. Du coup, nous avons étudié de nouveau les propositions bancaires. Seules deux banques sont sorties du lot : BoursoBank et N26. Actuellement, nous utilisons ces deux établissements bancaires à la fois dans notre vie de tous les jours mais aussi en voyage. Nous tenons à souligner que cet article n’est pas sponsorisé. Nous sommes clients de ces deux banques depuis des années. Etant pleinement satisfaits de BoursoBank et N26, il nous paraît donc normal de vous les recommander.

1. BoursoBank, la banque idéale pour allier vie quotidienne et voyage

Elue banque la moins chère, BoursoBank, anciennement Boursorama Banque, rivalise de très près avec les néobanques. En plus, les cartes bancaires sont compatibles avec le paiement mobile via Apple Pay, Google Pay, Samsung Pay, Fitbit Pay et Garmin Pay. BoursoBank a développé deux formules qui peuvent être destinées aux voyageurs : la formule ULTIM et la formule METAL. Personnellement, nous avons choisi la formule ULTIM qui correspond bien à nos besoins.

BON A SAVOIR︱Si vous souhaitez avoir l’intégralité de la gratuité des paiements ET des retraits en devises étrangères, optez pour la formule METAL à 9,90€/mois. Cette carte offre également des garanties d’assurance plus étendues. Par exemple, le service « Smart Delay » vous donne accès à plus de 1000 salons d’aéroport dans plus de 100 pays, en cas de retard de votre avion de plus d’une heure. Utilisez notre code de parrainage ESRU5750 pour ouvrir un compte bancaire chez BoursoBank.

∼ Détail de la formule ULTIM de BoursoBank

Tarif︱Formule ULTIM avec une carte VISA classique à 0€/mois (oui, oui, vous lisez bien !). Aucun frais de tenue de compte ni de frais de carte bancaire. Attention, si vous n’utilisez pas votre carte, vous serez facturé de 9€ par mois en l’absence d’au moins une opération de paiement constatée par mois. Perso, c’est notre banque principale donc pas de souci de ce côté là.

Ce qui nous a séduit :

- paiements hors zone euro gratuits et illimités

- 3 retraits hors zone euro gratuits/mois (si dépassement commission d’1,69% par retrait)

- assurance voyage convenable (garantie perte, vol, détérioration de bagages, retard de transport…)

- offre de bienvenue (80€ offert à l’ouverture du compte)

- carte bancaire gratuite

- service client joignable très facilement par téléphone et e-mail du lundi au samedi

- gestion intégrale du compte en temps réel depuis le site internet ou l’application

A noter, que la délivrance de certaines attestations est payante. Par exemple, pour faire ma demande de PVT Australie, j’avais besoin d’une preuve de fond en anglais. BoursoBank m’en a délivré une, en échange de 12 euros.

2. N26, la banque parfaite pour un tour du monde

Nous avons entendu parler pour la première fois de N26 durant notre tour du monde. Beaucoup de baroudeurs, rencontrés sur la route, utilisaient N26 et tout le monde en avait l’air hyper satisfait ! Inutile de dire que N26 nous a fait de l’oeil pendant un moment. Et puis, nous avons fini par sauter le pas en devenant client, juste avant notre séjour à New York en 2019. C’était l’occasion rêvée de tester la banque N26 : un autre continent, une devise étrangère. Ehh bien, elle a vraiment tenu toutes ses promesses. A tel point, que notre carte bancaire N26 ne nous quitte plus depuis !

N26 propose 4 offres bien distinctes mais selon nous, le meilleur rapport prix/service pour les voyageurs reste la formule N26 YOU. Voyons cela plus en détail…

∼ Zoom sur l’offre N26 YOU

Tarif︱Formule N26 YOU avec une carte MASTERCARD à 9,90€/mois.

Ce qui nous a séduit :

- assurance voyage incluant des garanties médicales mais aussi des garanties sur le retard, la perte, le vol de bagages, l’annulation voyage et même les sports d’hiver

- assistance médicale 24h/24, 7j/7 par téléphone lors d’un voyage à l’étranger

- retraits et paiements gratuits et illimités en devises étrangères

- 5 retraits/mois sans frais dans la zone euro (2€ par retrait si dépassement)

- service client joignable 7j/7 par téléphone, e-mail ou chat (en français en plus !)

- application super intuitive qui permet de gérer en temps réel son argent. Accès sécurisé.

- possibilité de créér des espaces pour segmenter son argent

- le concept des « arrondis » : chaque paiement est arrondi à l’euro supérieur et la différence est envoyée sur un espace créé au préalable. Par exemple, si vous payez un croissant 1€45, 0,55 centimes seront versés sur votre espace que vous aurez appelé « vacances » . C’est un moyen d’épargner en faisant des petites économies sans vraiment s’en rendre compte. Plutôt cool, non ?

- verrouillage/ déverrouillage de la carte en ligne (idéal en cas de perte ou de vol)

Evidemment, vous pouvez upgrader en passant à la formule N26 METAL à 16,90€/mois. Honnêtement, la différence de services est mince (8 retraits/mois gratuits dans la zone euro + assurance téléphone et location voiture en supplément). Enfin, les cartes bancaires N26 YOU et N26 METAL sont compatibles avec le paiement par téléphone via Apple Pay ou Google Pay.

Pour nous, N26 est vraiment la meilleure banque pour un tour du monde.

Et pour terminer : nos conseils avant ET pendant le voyage

Bon, ça y est ! Vous avez enfin trouvé la banque qui vous accompagnera durant votre tour du monde. C’est top ! Mais, au-delà d’être client d’une banque fiable pour voyager, nous vous conseillons d’appliquer aussi ces quelques conseils. Croyez-nous, certains d’entre eux pourront vous éviter bien des tracas !

∼ Avant le voyage, il faut penser à…

- informer votre banque de votre départ à l’étranger. Cela évitera qu’elle imagine que vous êtes victime d’une fraude et vous bloque la carte. Ok mais dans le cadre d’un tour du monde, comment faire ? Il suffit de prévenir votre banque que dans tels jours vous serez dans tel pays. Personnellement, nous avons fait un mail à Monabanq avant chaque changement de pays durant notre tour du monde. Nous n’avons jamais eu de souci.

- augmenter vos plafonds de retraits et paiements si nécessaire (achat de billets d’avion, de matériels divers…)

- vérifier la date de validité de votre carte. Il serait dommage de se retrouver avec une carte périmée à l’autre bout du monde, non ?

- noter le numéro à joindre en cas d’opposition : le mieux est aussi de vous l’envoyer par mail.

- retirer l’option envoi d’un SMS pour vos opérations bancaires. En voyage, vous n’aurez peut-être plus le même numéro. Ou bien, vous déciderez de faire un tour du monde sans téléphone comme nous, et cela pourra vite devenir galère. Ce dernier conseil dépendra de chacun. Certains préféreront garder l’authentification à deux facteurs, d’autres la supprimer le temps de leur voyage.

- prendre 2 cartes bancaires. Si vous vous faites voler votre CB ou que votre carte est bloquée par exemple, vous en aurez toujours une de secours. Attention, ne les mettez jamais au même endroit. Cela peut paraître logique mais il est toujours bon de le rappeler. Idéalement, essayez d’avoir deux cartes provenant de deux banques différentes ou de deux comptes différents et si possible 1 carte Visa et 1 carte Mastercard. Quelle est la différence entre Mastercard et Visa ? Bien que ces 2 cartes soient acceptées dans la plupart des pays, il arrive que certains d’entres eux tiquent un peu à la vue d’une Mastercard.

∼ Pendant le voyage

- faire de gros retraits au DAB quand vous êtes à l’étranger : vous vous souvenez que certaines banques étrangères appliquent des frais lors d’un retrait à leur distributeur ? Malgré toute votre bonne volonté à trouver des banques qui n’appliquent pas de frais au DAB, parfois vous n’y couperez pas. Un conseil : retirez le maximum toléré. Quitte à payer des frais autant le faire le moins possible, non ?

- privilégez les retraits auprès de banques réputées qui plus est au guichet et/ou dans un DAB accolé à la banque en question (ou à l’intérieur, c’est encore mieux). Gardez à l’esprit, que si votre carte est « avalée » , au moins vous pourrez vous rendre dans les bureaux pour essayer de résoudre le problème. Evitez de retirer de l’argent dans des DAB isolés.

- si vous êtes amenés à passer d’un pays à un autre, gardez un peu de monnaie du pays dans lequel vous vous trouvez. Changez-la au moment de le quitter dans la devise du pays que vous allez découvrir. Nous avons toujours procédé de cette manière. Cela permet d’arriver dans le nouveau pays avec de la monnaie locale et de pouvoir payer les transports, l’hôtel, etc…avant de trouver un DAB pour faire un retrait.

- soyez le plus discret possible quand vous retirez de l’argent. Cachez votre code et ne sortez pas les liasses de billets à la vue de tous. Certains voyageurs effacent aussi le cryptogramme à l’arrière de leur carte. Si vous devez consulter vos comptes en ligne, mettez-vos en navigation privée ou utilisez un VPN. Les cybercafés sont à proscrire dans la mesure du possible.

- ne quittez jamais votre carte bancaire des yeux lorsque vous faites un paiement en carte bancaire.

Alors…heureux ?

Allez trêve de plaisanterie ! Ce dossier sur le choix d’une banque pour un tour du monde touche à sa fin. Si nous avons été performants, normalement, vous devriez déjà avoir fait votre sélection. BoursoBank avec notre code de parrainage ESRU5750 ou N26 ? Ou bien les deux ? Et puis nous voyons venir aussi des lecteurs qui auraient préférés avoir un tableau comparatif des banques pour un tour du monde. Ici, nous avons décidé de ne parler que des banques que nous connaissons, le retour d’expérience c’est quand même plus sympa. Et puis, entre nous, un article sur toutes les banques existantes serait vite devenu indigeste à lire. Cependant, le site tourdumondistes a réalisé un article sur le sujet hyper complet et très bien fait.

➳ Et vous, quelle banque utilisez-vous pour partir à l’étranger ? Pour les voyageurs au long cours, quelle banque avez-vous sélectionné pour votre tour du monde ? N’hésitez pas à nous faire un p’tit retour en commentaire. Enfin, si vous êtes en pleine réflexion d’un tour du monde, nos catégories santé en voyage, assurances et bien préparer votre départ en tour du monde devrait vous aider.

✧ Cet article comporte des liens affiliés. Ainsi, si vous passez par ces liens, nous toucherons une petite commission sans que vous ne déboursiez un centime de plus. Cela nous soutiendra dans la création de nos « dossiers tour du monde » qui sont des ressources mises à votre disposition gratuitement. Alors, si vous avez trouvé votre bonheur dans cet article, n’hésitez pas à nous donner un p’tit coup de pouce. Merci. ✧

Ce dossier concernant quelle banque choisir pour un tour du monde vous a été utile ? Alors épinglez-le sur Pinterest et abonnez-vous à notre compte.